如何積累大量財富:儲蓄&投資——《just keep buying》(《持續買入》)

大家好,歡迎來到我的頻道。今天給大家分享一本能幫助我們積累更多個人財富的書——《just keep buying 》(《持續買入》)。 作者的書名靈感來源於擁有千萬粉絲的Youtuber Casey neistat曾上傳的視頻內容,Casey 在粉絲量達到300萬時,上傳了一個影片——「3 words that got me 3 million subs」(3個字幫助我獲得了300萬粉絲),這三個字為just keep uploading(堅持上傳)。本書的核心觀點也是如此,作者認為當一直持續購入能產生收入的資產,我們就能積累大量的財富。

本書分為兩大部分,分別為儲蓄和投資。作者在本書開頭先講述了,當我們處於什麼情況該考慮儲蓄,什麼情況該考慮投資,什麼情況該兩者都考慮。各位可以先把這個部分聽完,再跳到符合自身情況的部分。

(一)該儲蓄還是該投資,還是儲蓄和投資同步進行?

作者認為,如果我們窮,可投資金額少,應該將大部分心思放在開源,也就是賺錢和存錢上面;如果我們富有,可投資金額較多,就應該將大部分心思放在投資策略和方法上,思考如何投資,如何讓錢生錢。

因為,能投資的本金對投資收益的影響巨大。假設投資金額為$1000,年回報率為10%,一年的收益也僅為$100,出門和朋友吃個晚飯,去酒吧小酌一下,然後打個車回家,基本一年的投資回報就沒有了。如果我們可投資金額為$1億,年回報率為10%,一年的收益就為$1000萬。

那如何判斷我們到底是應該專注於開源還是應該專注於投資呢?作者在書中提供了一個方法:那就是對比「年預期儲蓄」&「年預期投資回報」。假設現在的我們,每月計劃且能夠存$1000,那我們的「年預期儲蓄」就為,1000*12=$12000;假設現在的我們,有$10000的可投資資產,我們期望獲得10%的年投資回報率,那我們的「年預期投資回報」就為,10000*10%=$1000;然後對比「年預期儲蓄」&「年預期投資回報」,如果「年預期儲蓄」>「年預期投資回報」,就說明我們存錢的效果大於投資效果,那我們應該多花點心思在儲蓄&增加可投資金額上;如果「年預期儲蓄」<「年預期投資回報」,就說明我們投資效果更好,那我們應該多花點心思在如何投資上面;如果兩者相近,那麼儲蓄&投資兩方面都應考慮。上面的例子中,由於$12000>$1000,儲蓄效果勝過投資效果,我們應該多花心思在開源賺錢上面。

在我們年輕時,一般收入都很少,此時我們該專注於開源賺錢,隨著時間的推移,收入的逐漸增長,我們的重心就會從儲蓄轉為投資。假設,我們每年存$10,000,年回報率為5%,30年後,根據年金終值計算公式,資產總額為$623,227,下一年的投資收益為623,227*5%=$31161,此時每年的投資回報($31,161)>年儲蓄金額($10,000),那麼我們就該多花心思在投資上面。

大家可以嘗試按照上面的辦法對自己進行判斷,如果只有投資需求的小夥伴,可以直接跳到投資部分。

(二)儲蓄

儲蓄方面,作者總共分享了8點想法:

1.儲蓄原則&金額

關於我們每月/每年到底該存多少錢?很多專家都提出了不同的看法,有說存收入的20%,有說30%,有說40%…作者認為,由於每個人的情況不一樣,沒有具體的儲蓄百分比,也不用固守一個儲蓄百分比,因為每個人都會在人生中遇到各種各樣的情況,這些都可能影響我們的儲蓄百分比,如果固守一個的話,在遇到類似新冠疫情,經濟形勢不好,收入打折扣等突發情況時,可能會給自己製造很多人為的焦慮,這是完全沒有必要的。作者希望我們可以快樂的存錢,雖然沒有一個具體的儲蓄百分比,但他提出了一個儲蓄原則,那就是,有能力多存的時候,多存;沒能力多存的時候,少存。

那我們到底該存多少?作者表示,儲蓄=收入-支出。收入我們是知曉的,支出包含了固定支出和浮動支出,為簡便,我們只需要找出固定支出,浮動支出估算即可。固定支出一般為每月房屋租金,每月房屋還款,每月網費,訂閱費等;浮動支出一般為旅行開銷,外食費用,日常食材費用等,假設我們去超市購買一周的食材,耗費了$100,那每月食材支出大概為$400。

2.專注開源,而不是節流!

在存錢方面,有些專家建議節流,認為減少消費,可以存下更多錢。比如,歐美人習慣性每天一杯咖啡,專家建議,不要在外買咖啡,可以選擇在家自己做咖啡。有些專家則建議開源,認為存錢就要想辦法增加收入。本書作者認為,就像減肥最好的方式是控制飲食一樣,如果我們想存更多錢,變得富有,關鍵還是要開源!要想辦法增加收入,盡可能多的購買能產生被動收入的資產。當然,我們也不能忽略我們的開銷,作者建議,我們可以隔段時間就回顧下我們的花銷,以確保我們沒有亂花錢,但沒必要不買咖啡或者不外食等。

作者在書中分享了6個具體的開源/增加收入方法:

(1)用時間/專業知識換錢

一般情況下,對於我們普通人來說,進入社會後,大家都在用自己的時間和專業知識換錢,比如朝九晚五的工作,我們將時間賣給了公司,通過向公司提供它所需要的知識以換取我們所需要的金錢。這個方法的缺點在於,時間無法規模化,是有上限的,以至於我們的收入也有上限。因為收入=時薪*工作時長,時薪和時間都有上限,每個人每天最多只有24小時,還要將它分給睡眠,通勤等,算下來每人每天最多工作8-12小時左右。在年輕的時候,大部分人都是用時間/專業知識換錢 ,不過由於它無法規模化的缺點,如果想要很多財富,最終還是需要想辦法讓錢自動生錢,也就是創造被動收入。

(2)用技能/服務換錢

比如,我們擁有網頁製作的技能,然後在網絡上進行售賣。這個方式比上一個方式好一些,因為當我們的服務或技能已經形成品牌以後,可以溢價售出,意味著我們的技能和服務不會像上一個方式那樣,那麼的和時間相關。但無法規模化的缺點依然存在。

(3)教學

網上教學是最好的能獲得很多收入的方式之一,作者推薦我們可以在YouTube或者Teachable上分享我們的教學內容,如果我們的內容能為他人帶去價值,且我們能夠持續上傳,隨著時間的推移,我們肯定可以獲得無上限的回報的。特別是Youtube做好了以後所帶來的回報,那是十分可觀的。大家有興趣可以去看我曾經做的一期視頻——「2024年能賺錢&提升自我的4件事」,裡面詳細分享了擁有百萬粉絲的youtuber的收入情況以及成功的秘訣。對於教學這個增加收入的方法,有人可能不知道自己該教什麼,作者表示,只要是任何人們願意花錢學的知識都可以教,比如,如何寫作,如何編程,如何p照片,如何談戀愛,如何找對象,如何做網紅…這個方法的好處在於,規模化效果明顯,只要做得好,財富無上限。Youtuber 老高也在財富自由團第一期視頻裡面說過,youtube是風險很小,盈利穩定且十分可觀的行當。大家都知道明星十分賺錢,youtube如果做好了,賺錢效果並不會比做明星差,而且youtube還有個更贊的好處,那就是,相較於明星需要不停的營業,不停地接代言或者拍電視/電影等才會有收入,youtube是屬於只要我們上傳了視頻,網絡會一天24小時不停的推薦,視頻會一直產生流量,持續產生收入。如果大家想做自媒體的話,強烈推薦做youtube!當然,這個方法也有個顯而易見的弊端,那就是競爭十分激烈。不過,我覺得,大家如果有想法,還是十分值得嘗試的。我現在就在這條路上,大家可以一起攜手共進。

(4)賣產品,創造對他人有益的產品

這個方法需要我們先找到人們面臨的問題,然後創造出能解決它的產品,比如,很多交友app就是一種能解決人們認識人少,找不到另一半的產品。這個方法的好處和上一個方法一樣,規模化效果明顯,不過,前期需要投入很多時間和金錢去創造產品,同時還需要花錢做大量的市場營銷。

(5)在職場奮鬥

作者認為,雖然朝九晚五不能讓我們十分富裕,但是可以讓我們學會如何更好的與人合作,且能進一步培養和鍛鍊我們的專業能力。好處是可以學技能&經驗,努力晉升的話,收入呈穩定增長趨勢。弊端在於,我們沒有掌控權,不能掌控自己的時間和做的事情。

(6)投資或者購買能創造被動收益的資產

比如,我們不要想著成為明星或者網紅,可以成立影視公司或者網紅公司,也就是MCN機構等。作者認為,開源雖重要,但更為重要的是,我們要獲得能產生被動收入的資產,不論是投資自己的公司還是他人的,我們的最終目標都是為了創造被動收入,在不需要我們付出任何時間,精力等情況下,錢能自己生錢,這樣才能建立持久的財富。比如,傑瑞·理查德森(JerryRichardson),是歷史上最有錢的NFL運動員,但他的財富並不是來源於他的本業,而是因為他開了連鎖餐廳,同時也是卡羅萊納黑豹隊的創始人。

3.如何無罪惡感的花錢

作者表示,現實生活中,人們在花錢的時候,很容易有兩種極端表現,有些人由於錢來的容易,比如是家裡給的,且給的很多,容易對錢沒有概念,隨意花銷;有些人可能由於賺錢的辛苦,或者其他原因,當自己進行一些較大金額的花銷時,容易對自己花錢的行為產生罪惡感,也就是花的時候爽,花完以後又後悔,覺得不該花這筆錢。針對後面這種情況,作者在書中分享了兩個能讓我們花錢沒有罪惡感的方法:

(1)兩倍原則(the 2x rule)

這個方法指的是,當我們揮霍的時候,揮霍了多少,就將同比例的金錢進行投資。比如,我們想買價值$400的裙子,就要同步購買$400的股票/其他同價值的能產生收益的產品。到底多少算揮霍,這個因人而異,這個方法的好處在於,能讓我們重新思考我們是否真的想花這筆錢,可以幫助我們減少衝動消費,幫助我們自在的花銷。

(2)花錢時,思考這筆花銷是否能給自己帶來滿足感,是否值得

很多人很容易把快樂和滿足感划等號,作者表示,這兩者是截然不同的。比如,跑馬拉松/健身/寫作這些事情,做的時候我們不一定會覺得快樂,但是做完以後,我們會打心底里覺得滿足。那如何知道哪些花銷可以給自己帶來滿足感呢?作者表示,在Daniel那本《驅動力》的書中提到過,人的滿足感來源於「自主」,「精通」和「目的」這三個方面,也就是說,當某一筆花銷能讓我們擁有更多掌控權,或者能讓我們得到某項技能的提升,或者能讓我們達到某個目的時,我們就會感到滿足。比如,對於不喜歡打掃衛生,覺得打掃衛生浪費時間的人來說,當他們花錢請人打掃衛生,節約了時間,並用多出的時間做自己想做的事情時,他們獲得了對自己時間的掌控權,因此獲得了滿足。比如,我想要完美的身材和豐富的內涵,花錢請教練,花錢買書,或者成為一些分享有用知識的博主的會員,對於我來說,這些花銷就是能給我帶來滿足感的花銷。因為教練會教我如何系統練背,練臀,能讓我提升健身技能的同時,獲得想要的身材;閱讀書本知識或者聽博主分享的知識,提升我認知的同時,能充實我的大腦,豐富我的內涵,讓我擁有更好的氣質。

總的來說,當我們用金錢過上我們想過的生活時,我們就會有強烈的滿足感。所以,關鍵是,我們要知道,我們這輩子到底想要怎樣的生活!比如,對於有些人來說,他們想過一個擁有豐富經歷的人生,所以,相較於將錢花在物質商品上面,將錢花在旅行等能體驗人生的經歷上面時,他們會獲得強烈的滿足感。由於每個人都不一樣,我們需要自己找出適用於自己的花銷方式。作者建議,我們可以嘗試想一想自己想過怎樣的人生,然後在進行花銷時,我們可以問下自己,這筆花銷是否能給自己帶來長久的滿足感,是否可以讓自己離自己想過的生活更近一步,如果是,就痛快的花,如果不是,就停下。

4.如何避免收入增加,消費增加的惡性循環

現實生活中,大部分人都有在收入增加後,提高自己消費的習慣,比如賺了一大筆錢後,就用賺的錢換大房子,更好的車子,吃更貴的食物等,最終導致自己沒有存下錢。消費是永遠無上限的,沒有花不完的錢。比如,美國曾經最富有的家族之一,範德比爾特家族,前兩代白手起家打拼出全球第一的家產,結果因後兩代揮金如土,奢靡的生活方式,將家產揮霍的所剩無幾,最終導致家族走向衰敗。所以,針對這種現象,很多理財專家就建議,當收入增加時,盡量不要改變自己的消費習慣。然而作者認為,賺了錢享受生活還是應該的,要不然賺錢乾嘛(我也蠻認同這個觀點的),當我們收入增加後,可以適當的進行消費升級。關於這個「適當」,作者表示,當收入增加後,我們最多可以花收入增加值的50%,剩下的50%要進行儲蓄。

5.是否需要背負一些債務?

作者表示,債務有時可以用來提高我們的現金流,降低生活中遇到的不確定風險。比如,有些人選擇貸款買房而不是全款買房,就是為了讓自己手上可以有充足的現金流來應對生活中遇到的突發事件或者緊急事件。作者認為,是否背債要根據每個人的情況來決定,當我們經過詳細的瞭解和分析,發現背負債務可以降低風險,所帶來的回報大於我們的付出時,是可以貸款的,比如,貸款買房,貸款教育,貸款開公司等。

6.該租房還是買房?

房子是每個人到了一定年齡後都會考慮的一件事情。關於到底是買房還是租房,作者認為,在美國,如果房屋作為投資品,它的價值不如同時期的股票,前提是,我們做股票的長期投資,能一直拿著股票,不輕易售賣;如果是自住房,購置自住房產對於大部分普通家庭來說,是一筆很大的開銷,它相對於租房來說,會給個人和家庭帶來更多的安穩,讓我們不用擔心房東提高租金或者收回房屋使用權,或者租約到期需要搬家等情況,且相較於租房,買房意味著需要考慮我們將來的鄰居是誰,小孩在哪讀書,社區怎樣等。研究表明,在美國,收入越高群體擁有房屋的概率越高。作者表示,如果有條件可以買房,且當我們能夠同時滿足以下3個條件時,就是我們買房的最好時機,這三個條件分別為:我們已決定在某地生活至少10年以上;我們的生活穩定;我們可以負擔購房的所有費用。

7.計劃有大額支出時,該如何存錢?

生活中難免會有需要支出大筆金錢的情況,作者認為,如果需要存的年限短,則現金為王,存現金;年限長,則轉為債券和股票,來對抗通脹。具體年限為,如果購買的大件需要我們存錢1年至3年左右,則存現金,比如買房,準備婚禮等;如果需要我們存錢3年至5年,則存債券;如果需要我們存錢大於5年,則存投資組合,部分現金,部分股票,部分債券。

8.關於退休

退休這個話題是很多人最關心的話題之一。作者認為,當我們在考慮我們將來的退休生活時,不僅需要考慮我們需要準備多少金錢,同時需要考慮我們退休後想怎樣過。

針對我們需要準備多少錢才能退休,作者表示,很多專家提出了很多建議,其中有兩個很有參考意義,一個是「4%養老法則」,它指的是,退休後每年花銷=4%*退休需要的儲蓄金額,所以退休需要的儲蓄金額=退休後每年花銷*25, 當我們每年的花銷確定後,存夠它的25倍,就是我們可以退休的時候。另一個是《your money or your life》(《要錢還是要生活》)這本書里的觀點,當每月投資收益超過每月花銷時,通俗的講,就是當我們的被動收入超過日常開銷時,我們就可以退休。研究表明,隨著我們年齡漸長,一般情況下,我們每年的花銷會逐步固定,且年老後,花銷還會隨著年齡降低,實際花銷會比我們預計的低。

除了金額外,作者認為,我們更應該考慮我們退休後的精神健康,退休後該怎樣過。現實生活中,很多真正退休人士,其實過的並不快樂,因為有時工作並不僅只讓我們獲得收入,同時也能讓我們獲得成就感,讓我們獲得精神滿足。Youtuber Ali 和作家Julian Shapiro都分享過,他們周邊很多創業成功,把公司賣了以後實現財富自由的人,在過了一段財富自由的日子後,開始覺得空虛,又主動開始重新創辦一家新的公司。所以,作者建議,在想知道多久可以退休前,我們應該先想一想,我們退休後怎麼過?比如,每天如何過,和哪些人相處,退休的目的是什麼…

作者認為,金錢雖然可以解決大部分問題,但不是所有問題,它只是一個幫助我們獲得我們想過的生活的工具,人生在世,最重要的是我們自己要知道自己想要怎樣的生活,想過怎樣的人生!

(三)如何投資

1.為什麼應該投資?

作者表示,投資主要有3個目的:

(1)為將來年老的自己做準備。一般情況下,隨著年齡增長,我們的賺錢能力和身體機能等都會逐漸下降,如果年輕時,我們投資得當,我們就有能力讓自己瀟灑滋潤的度過晚年生活。

(2)對抗通貨膨脹,保護我們的購買力不被通脹影響。作者表示,如果年通脹率為2%,那同樣金額的貨幣在35年後,購買力將下降一半;如果年通脹率為5%,同樣金額的貨幣在14年後,購買力將下降一半。所以,雖然手上留有大量現金可以幫助我們很好的應對生活中可能會發生的各種緊急,突發事件等,但從長期來看,由於通貨膨脹的存在,留存大量的現金不是一個太明智的選擇。作者表示,對抗通脹的有效辦法就是投資,也就是要購買能隨著時間的增長,價值也在增長的資產,這樣我們的購買力才不會隨著時間的增長而減弱。

(3)讓「時間換錢」轉化為「錢生錢」。年輕的時候,我們用我們的技能,知識和時間換錢,雖然技能和知識會隨著時間的增長而增加,但我們的時間卻在逐步減少,而且,一般情況下,我們大部分人的賺錢能力還會在年老後,逐漸下降。所以,作者認為,「時間換錢」不是長久之計,購買好的且能產生被動收益的資產才是萬全之策!因為這樣的資產不僅會隨著時間的推移,越來越值錢,這意味著我們的購買力不僅沒有被通貨膨脹吞噬,而且還在隨著時間增長而增加;除此之外,這樣的資產所產生的被動收益還可以將我們從「時間換錢」的生活中解脫出來,擁有更多的自由時間,讓我們有條件做更多自己想做的事情。

2.該投資什麼?

作者表示,我們要投資能產生被動收入的資產。作者在書中提供了一系列的投資產品,但是具體問題具體分析,並不一定他覺得好的就適合我們,作者提供的投資產品只是作為參考,具體該投資什麼還需要根據我們自己的實際情況來決定。作者建議,我們要先透徹瞭解各類投資方式,然後再選擇最適合自己的。

(1)股票(美股)。大量研究表明,從長期來看,股票是賺錢的。作者認為,時間是資產的最好朋友,我們做股票時,要關注長期。美股的年平均回報率在8%-10%;好處:高回報率,容易持有&交易,維護費低;弊端:波動大。在個股,指數基金,ETF等投資產品中,作者個人傾向於指數基金和ETF。

(2)債券,也就是借錢給別人。一般講的債券是指美國國債,也就是借錢給美國政府。債券有很多種,作者傾向於投資美國國債,因為風險低,幾乎無風險;當股票等風險資產下降的時候,債券一般會增長;債券的收益是持續的,類似於房租;而且債券流動性強。 債券的年平均回報率為2%-4%(低利率環境時,可能為0%),好處:波動小,本金安全;弊端:低回報率。

(3)房產投資,房子可以自用,出租獲得租金收益或者將來售出獲得房產增值收益。作者表示,投資房產時,如果擅用槓桿且投資眼光獨到,運用租金還貸的同時,我們還可以享受將來資產升值所帶來的收益。一般情況下,房產貶值時,我們的投資會受損,大部分情況下,資產都隨著時間的增長而增值的。不過,2020年的新冠疫情,還是導致很多投資房產的人遭受損失,比如很多做airbnb的人。房產投資的年回報率在12%-15%;好處,回報率高,特別是運用槓桿後;弊端:房產的打理和找租客那些會比較麻煩,較難分散風險。

(4)reits(房地產投資信託基金),年投資回報率:10%-12%,好處:不用打理房產;弊端:波動大於/等於股票,且股市好的時候,reits不一定好,股市不好的時候,reits還會受影響。

(5)農田,年投資回報率:7%-9%,好處:與股票等其他金融資產的相關性低,是很好的抗通脹工具;弊端:流動性低(難買&難賣),費用高,投資者准入門檻高。(6)開公司/連鎖/天使投資,年投資回報:20%-25%,好處:回報很大,弊:需要投入很多時間,會有很多失敗的經歷。

(7)版權。比如,jay-z&Alicia key的「Empire State of mind」10年版權費一口價$190500,買了以後,每年的收益為$32733(這個年收益不一定維持不變,可能增長,可能降低,可能不變),年投資回報:5%-20%,好處:和金融資產不相關,穩定收益,弊:賣的時候手續費高,人們的品味隨時都可能變,會影響收益。

(8)自己的產品,eg.書/線上課程,年回報率:不一定,好處:完全屬於自己,可以創建有價值的品牌(eg.個人ip),弊:前期需要投入大量的精力,不一定會有回報。

至於黃金,比特幣,藝術品,紅酒等,由於沒有現金流,所以作者沒有詳細解說他們。

3.不要買個股

購買美股時,作者建議,不要購買個股。因為,大量的研究數據表明,就算是專業的投資經理,或者投資公司,大部分都不能打敗大盤指數,股市中只有少部分個股的長期走勢好,但這些走勢好的個股也不會一直都是贏家。所以,作者認為,相較於個股,指數基金/ETF會更好,我們不僅最終可能會收穫更多的財富,而且在持有它們的過程中也會面臨更小的股市波動壓力。股市上確實有人多次憑借個股獲得大量的財富,但是他們到底是因為運氣還是真的選股能力很強是很難定義的,因為對於人們到底是否會選股,可能需要很長的時間才會知曉,所以作者不建議購買個股,但如果我們只是為了好玩,想感受股票波動的刺激,是可以購買的,但他建議我們可以用小部分資金來玩一玩。

4.買的時候,要趕快下手,賣的時候,要慢慢來

作者表示,大部分股市在大部分時期都是呈上升趨勢。所以,越早投資越好,這個投資策略,不僅適用於美國股市,也適用於幾乎所有資產。針對到底是一次性全額買入,還是每段時期投資一部分資金,作者建議,早投資且一次性全額買入,因為大部分市場在大部分時期都是呈上升趨勢,如果買的時候,猶豫或者等待的話,可能會少享受一些市場上升的紅利期。比如,投資S&P500,(一次性投資$12,000) VS (每月投資$1000,投資12個月),歷史數據研究表明,一次性全額投入的投資回報更好,但是風險更高。作者認為,如果我們擔心風險,計劃以定投的方式投資,可以將本金按照60%股票,40%債券的策略,一次性投資,這樣風險一樣,但回報會更高一些(有歷史數據證明)。定投的策略適用於市場不好時,此時也是最不想投資的時候。同理,由於大部分市場在大部分時期都是呈上升趨勢,如果賣的時候,最好慢慢賣,這樣我們就能賣到更好的價位,獲利更多。

5.不要想著抄底

針對股票,作者表示,不要等股價跌了再買。定投 VS 抄底(在低價時購買(假設能買到低價)),大部分情況下,定投表現更好,因為市場下跌的情形發生的不頻繁,我們在等待底部的時候,相當於放棄了幾個月的復利效應(因為我們在等待的時候,市場依然在向上),而且市場是否在底部我們是不能確定的,也就是說,購買時機很難把握。總的來說,存錢抄底不如一直購買,且越早越好。

6.投資過程中肯定有好事發生,也有不好的事情發生,關鍵是在長期里,我們是如何做的。

作者認為,人的成功有很大一部分來自於運氣,比如,同一個人在同一時期以不同名字寫的書,會出現書的暢銷程度截然不同的情況。作家史蒂芬金(Stephen king)曾以Richard bachman的筆名寫作,在同一年間,同步發佈了以真名寫的書和以筆名寫的書,結果當年以真名寫的書大賣,以筆名寫的書無人問津;JK 羅琳(jk rowling)也做過同樣的事情,在同一年間,她以真名和Robert Galbraith的筆名分別寫了一本書,也是同樣的結果。投資也是同樣的道理。我們的出生年月,開始投資的時期對投資回報是有一定影響的,但是,作者表示,當我們投資時長越長,這些影響將越小,也就是說,投資時,要做長期主義者!時間是我們最好的朋友,特別是對於年輕人來說。當我們年老退休時,作者建議,我們在投資組合中,配置多一點低風險產品,比如債券等,這樣做可以讓我們獲得現金流,避免我們在市場不好時賣掉我們的股票。

7.市場崩潰的時候一般也是最好的買入機會。

知名銀行家(拜倫 羅斯柴爾德)Baron Rothschild: 「the time to buy is when there’s blood in the streets.」(當市場血流成河的時候就是最好的買入時機) 2020年3月22日,因為新冠疫情,S&P 500 降低了33%,3月23日購買的人,在半年內,獲利了50%。作者通過計算表示,在危機的時候購買是一個很划算的事情,即使市場需要半個世紀來恢復,我們依然可以獲得8%的回報。前面所說的這些,都是適用於,市場發生危機後,在幾年到十年後市場恢復的情形。有時,市場的恢復時間需要很長,比如,日本股市。數據研究表明:股市有7/8的機率,都是在長期呈增長趨勢的。總的來說,作者認為,在股市發生危機的時候,不要恐懼,要繼續買入。

8.何時賣出

作者認為,當出現以下三種情況時,可以賣出。由於賣出需要交稅,所以,如果不是以下三種情況,作者認為沒有必要賣出:

(1)為了平衡投資組合。 這意味著,賣出高風險資產(比如股票) & 買入低風險資產(比如債券),長期來看,每年平衡投資組合最終獲得的收益<從來不做平衡。之所以平衡投資組合,主要是為了降低風險,不過,有時這樣做也會增加風險。作者建議,最好每年平衡一次投資組合。如果不想賣出,不想繳稅,我們可以通過持續買入的方式來平衡投資組合,這樣做,資產組合的總收益大於賣出的平衡方式。

(2)為了止損。作者建議,為了止損也最好不要一次性賣完,因為全部賣出會面臨更多的稅收,且可能市場好了後,我們又會後悔。

(3)為了過自己想過的生活。

如同前面所說,作者建議快買慢賣,因為市場大部分時間都是向上的,不趕緊買的話,可能會錯過市場向上的機會。同理,在賣的時候,要慢慢賣,越晚賣越好。

9.學會知足,知足常樂

人人都想變得富有,但當人們真的富有時,卻不覺得自己富有。作者認為,這是因為富有的感覺是相對的。現實生活中,很多在外人看來十分富有的人從不覺得富有,因為富有是沒有上限的,他們總是拿自己和其他更富有的人做對比,所以,總是覺得不夠,想要更多。

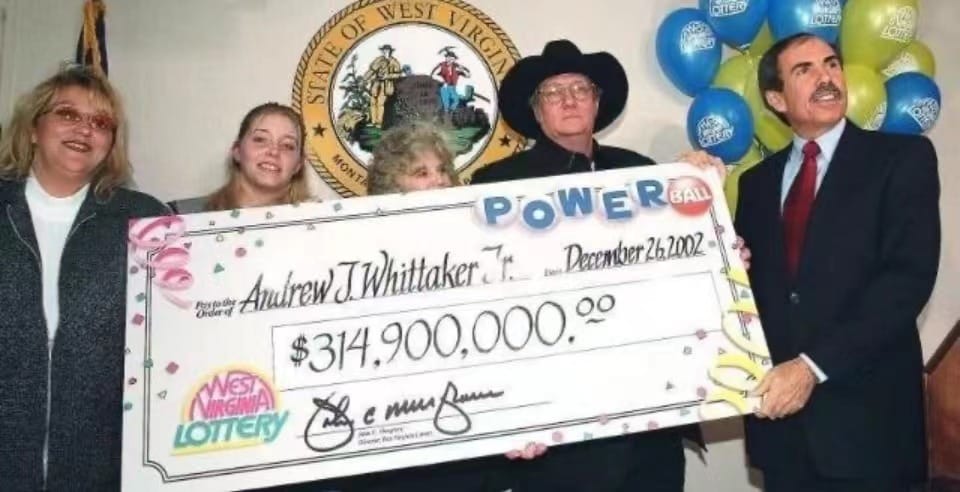

比如,買彩票中了3.14億美金的jack whittaker,他在中獎前,是一位建築公司的老闆,身家千萬,就算如此,他依然想要更多財富。

比如,財富進入全球1%的億萬富翁lloyd blankfein(勞爾德 貝蘭克梵)在2020年的採訪中提到,他不認為自己富有,因為周邊的人都比他富有。

10.時間!

金錢是否是我們最重要的資產?作者認為,我們最重要的資產是時間。如果有機會讓現在的我們和現在的巴菲特交換,我們願意麼?擁有他財富的同時,擁有他的年齡。時間是我們最寶貴的財富,只要時間足夠,我們可以成為任何我們想成為的人,做成任何我們想做的事。

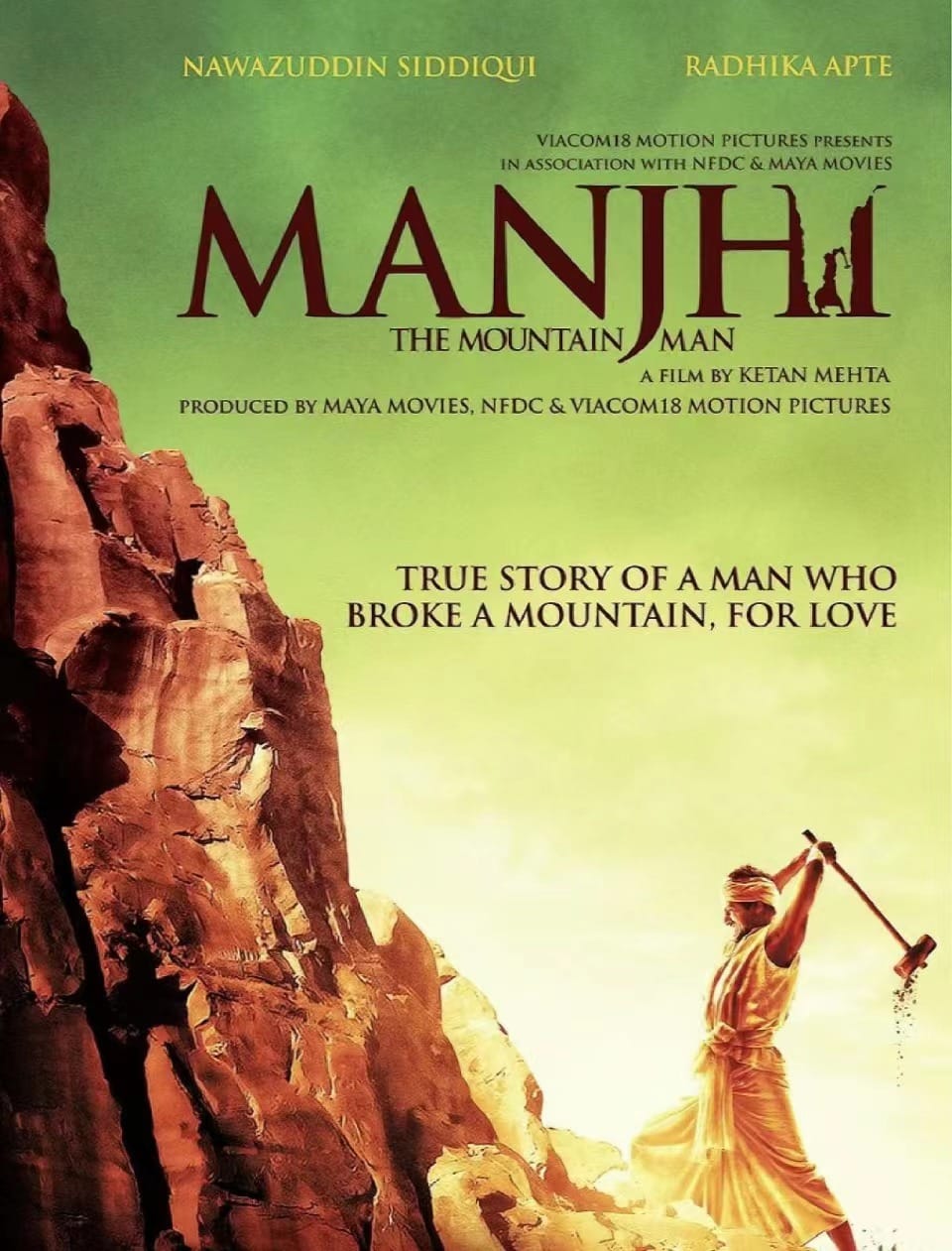

比如,電影《印度愚公》所講述的故事,故事來源於真實事件。印度一名普通農民,為了給他的村落打通一條新路,在遭到當地政府拒絕後,他整整花了二十年的時間用簡單的工具開鑿一座山,雖然通道只有短短的110米長,卻將兩地之間的距離縮短到15公里。這就是時間的隱藏價值,正確的事情,長久堅持的做下去,時間永遠不會虧待我們!

以上為《just keep buying》這本書的分享,謝謝各位觀看到現在,下次再見!