为什么要多储蓄&如何储蓄——《the simple path to wealth》(《通往财富的简单之路》)

大家好,欢迎来到我的频道。俗话说,大道至简,真理往往是最简单的,其实想实现财富自由,积累大量的财富也是一件十分简单的事情。今天给各位分享的这本《the simple path to wealth》(《通往财富的简单之路》),就是在告诉我们如何以最简单的方式积累到最多的财富,具体方法就是,不要背负债务,提高储蓄率;支出小于收入,并用结余的钱在股市进行投资。

我将本书分为了三部分,第一部分是为什么要多储蓄&如何储蓄;第二部分是如何投资股市;第三部分是达到财富自由后如何规划。今天的分享是第一部分,为何要多储蓄&如何储蓄?

开始之前,先分享一个寓言故事。从前有两个好哥们,长大后,他们一个成为了皇帝身边的大臣,一个成为了谦虚的僧人。有一天,大臣对僧人说“如果你能学会多迎合皇帝,你就不会仅靠大米和豆子度日。”僧人回复道“如果你能靠大米和豆子度日,你就不需要去迎合皇帝了。”作者表示,大部分人都是在这两人之间,不过,他个人倾向于像僧人那样过日子。大家觉得呢?你们更倾向于哪种生活?对于我个人来说,我也倾向于僧人的生活,自由,不用看任何人脸色过日子,活的自由而舒心。如果想过上这样的日子,那就需要我们多储蓄,积累一定的财富,也就是f-you money。

(一)为何要多储蓄?

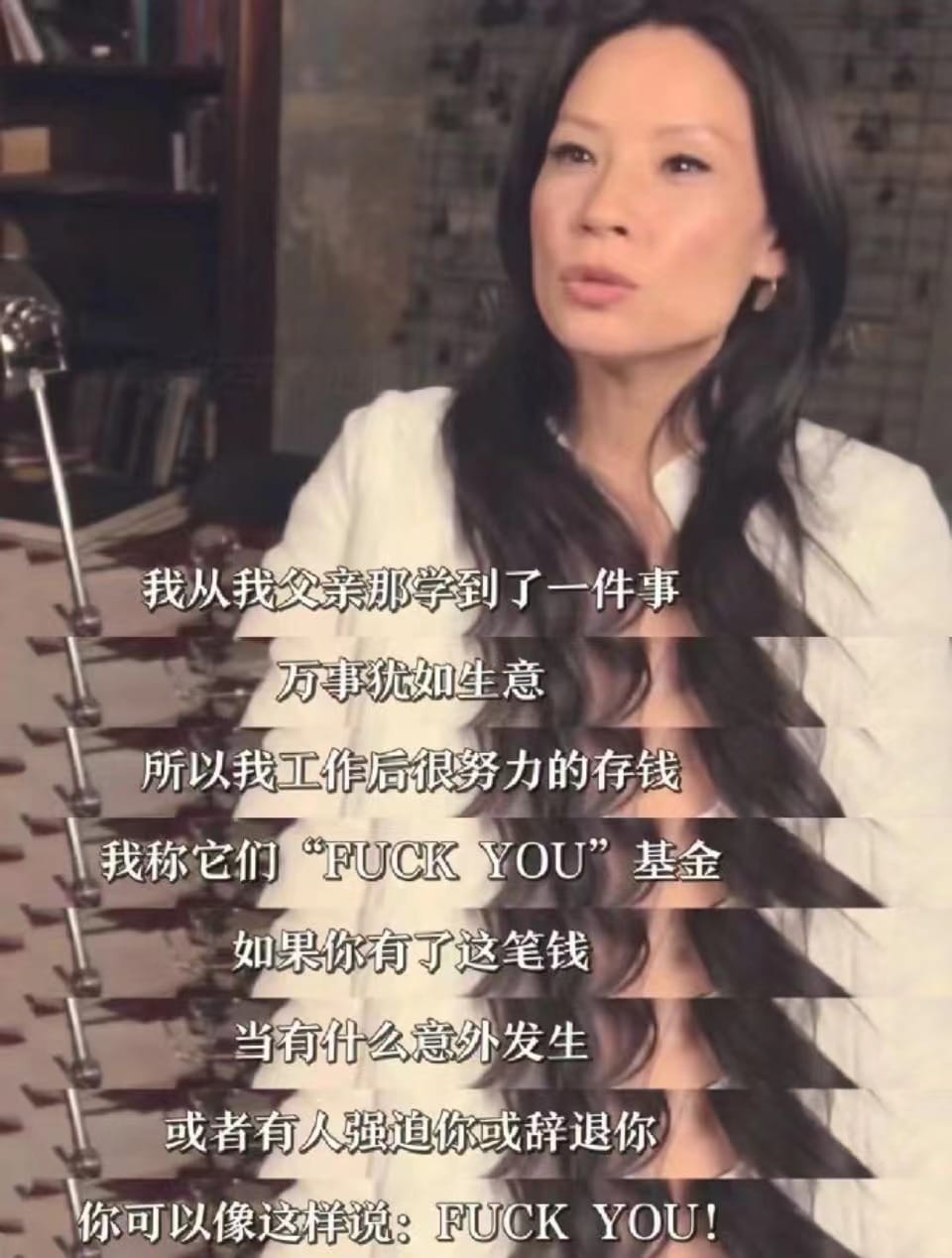

F-you money这个词汇,我最早接触,是看演员刘玉玲的访谈时知道的。在访谈中,她表示,人生一切都是生意,所以她很努力的工作,就是为了能多存钱,拥有属于自己的f-you money。因为她知道,当自己有了足够的f-you money以后,如果在生活中发生意外,或者在工作时有人强迫自己做不喜欢的事情时,可以直接甩手走人,不用理会他人的想法或者威胁。

作者在书中也提到,世界很美好,金钱虽然只是我们人生中很小的一部分,却占据着十分重要的地位。我们的人生是由我们的每个选择所决定的,虽然并不是每个选择都关于金钱,但是我们的财务状况是会影响我们的选择!比如,大学毕业后,有的同学可能因为财务状况好,不急着赚钱,可以选择先周游世界,先玩一玩,放松自己的同时,通过在旅途中认识有趣的人,见识不同国家不同的生活方式,一些新鲜的事物,逐渐形成自己的世界观,逐渐了解自己,知道自己想要什么;有的同学可能因为需要尽快还清自己的学生贷款或者照顾家里,只能选择先找一份工作赚钱,其他的以后再说。

所以,作者建议,我们要尽早多储蓄,尽早建立我们的F-you money,也就是要尽早的存一笔能让我们自由选择,能让自己对不喜欢的事情说不的金钱。比如,作者在20岁出头的时候想休长假去欧洲旅行,但公司的假期规定无法满足自己的需求,又由于他有一笔f-you money,也就是有储蓄,经过深思熟虑,他向公司提出辞职,结果没有想到的是,公司愿意和他商量,最终双方达成一致,他可以休假6周。这件事情让作者发现了f-you money,也就是储蓄的意义,它不仅能给我们随时离开的底气,去做自己想做的事情,还能提供让我们与他人进行谈判的能力。当然,f-you money(储蓄)的意义不止于此,当我们储蓄和投资的钱越多,我们的财务就更加的自由,有了更多的选择权,可以在任何时间任何地点做任何自己想做的事情,有能力和时间去尽情的享受/体验人生的美好。比如,作者有了充足的f-you money以后,为了有更多的时间和女儿在一起,他选择辞掉工作,在家陪伴女儿成长。

(二)如何储蓄

要做到这一点,作者的建议是,首先我们要提高自己的储蓄率,其次不要背负债务。

1.提高储蓄率

储蓄=收入-支出,提高收入,降低支出,就能提高我们的储蓄率,总的来说,就是要学会开源节流。开源的方法,可以是做自媒体和投资。本书提及了如何投资,具体方法计划在下一个视频中分享。针对节流,也就是降低花销,作者表示,想要降低支出,我们就要头脑清晰,千万不要掉进消费主义的陷阱里面。消费主义一直在想方设法把我们口袋里的钱拿走,它们一直在模糊“需要”&“想要”这两个概念,其实很多时候,很多东西都是没有必要的,比如,每年新出的苹果电脑,每个季度的新衣服等,这些到底是我们真正需要的物品么?还是说它们只是我们想要的?我们真的需要每年换台新手机,每个季度都购买新衣服么?

金钱不只是用来花的,还可以用来赚钱,如果把我们生活中不必要的花销都砍掉,把钱存起来,给自己建立F-you money,去投资,让钱生钱,让自己拥有更多说“不”的底气,可以自由自在的去做自己想做且有意义的事情,会不会更好呢?

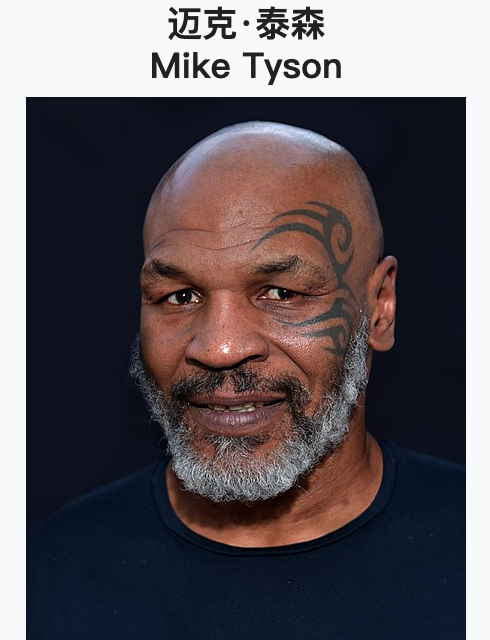

钱永远是不经花的,就算我们拥有再多钱,如果不能树立正确的金钱观,也是很容易花完的。比如,拳击手mike tyson,每年能赚3亿美金的他,也在2003年宣告破产,且破产时还额外背负了2000万美元的债务。

关于如何思考和金钱的关系,强烈推荐各位阅读《the psychology of money》(《金钱心理学》)这本书,大家也可以去观看我之前做的视频,看完后,相信大家对金钱会有新的认识,也能存下更多的财富。

2.不要背负债务

作者认为,债务是我们前往财务自由路上的绊脚石,债务的坏处:

(1)让我们的生活质量下降。债务越多,要支付的利息就会越多,以至于最终落入我们钱包的收入越少。

(2)拥有债务会将我们和我们的收入来源绑死。假设我们的收入来源是工作,也就是说我们会更容易成为我们工作的奴隶,因为不工作,我们就没有收入,没有收入就无法还债,所以就算我们再不喜欢我们的工作,我们也不得不工作。

(3)压力更大。对于心里承受能力低的人来说,可能会用一些不好的行为来排解压力,比如,酗酒,抽烟,或者疯狂购物等,形成恶性循环,越陷越深…

如果我们现在已经有了债务,作者认为,如果债务利率<3%,就慢慢还,把多余的钱用来投资;如果债务利率在3%-5%,可以做让自己舒服的选择,可以选择还钱,可以选择投资;如果债务利率>5%,就要越早还钱越好。

如果我们计划要还清自己的债务,作者建议:

(1)罗列我们的债务;

(2)消除/减少所有不必要的花销,eg.每天的咖啡,外食,小酌等(这部分,推荐各位去看《the psychology of money》,可能会帮助大家减少不必要的花销,给大家如何花钱带来一些新的启发和想法,帮助大家存下更多的金钱)

(3)根据债务利率的高低对我们的债务进行排序;

(4)按照最低还款额来偿还所有债务,然后把剩下的钱着重用来偿还利率最高的债务;当我们把利率最高的债务还完后,然后再按照同样的方法偿还利率第二高的债务,依此类推。

同时,作者建议我们要警惕一些所谓的“好债务”,比如,开公司背负的债务,比如购买房子背负的债务等。如果是自住房,我们要去购买能满足自己需求的,且背负最低债务的房子,而不是去购买自己能背负的最大债务的房子。在《富爸爸和穷爸爸》这本书里面也提到过,一切把钱从我们口袋里拿出的资产都是负债,自住房就是个典型的例子,就算我们的自住房已经还完贷款,它也是负债,因为我们每月需要花钱维护它,而且如果我们不售卖它,它的市场价值涨再高都和我们无关,对于我们来说,它是个消耗品而已。

当我们还清了我们的债务后,就可以把钱用于投资。作者和《富爸爸穷爸爸》的作者罗伯特清崎都有着相同的想法,那就是我们要学会自己管理自己的金钱,不要轻易相信投资顾问,如果自己实在没有时间,只能找投资顾问,那一定要找和自己有相同利益,对方也投资了相同产品的投资顾问。因为世界上没有任何人比我们自己更关心我们自己的钱财,而且每个人都总是优先考虑自己的利益,即使有些行业要求要将客户利益置于第一位,但当与自身利益有所冲突时,很少有人能真正做到,这就是人性。所以,我们要提高自己的财商,锻炼自己的投资能力。作者在本书中揭示了一个扎心的事实,那就是市面上很多复杂的投资方式都只是创造它的人赚钱的手段,这些复杂的投资方式对于投资者来说,不仅价格更贵,而且效果不怎样。最有效的投资方法,往往是最简单的,在下一个视频,我们就会分享书中提到的如何在股市进行投资的简单方法。

谢谢各位观看到现在,下次再见。